Lån i friværdi - sådan udnytter du din friværdi

Lån til istandsættelse

Mangler du finansiering til dit næste renoverings- eller istandsættelseprojekt i din nuværende bolig, så kan et lån i din friværdi være en god løsning.

Finansiering af tilbygning

Drømmer du om at bygge ud og tilføje ekstra kvadratmeter til din eksisterende bolig, vil et ejendomskreditlån i din friværdi være et godt valg.

Lån til indfrielse af anden gæld

Har du friværdi i boligen og dyr gæld som tynger din privatøkonomi, kan et billigt ejendomskreditlån til indfrielse af dyrere gæld være en god løsning for dig.

Det bedste valg for dig

Personlig og kompetent rådgivning

Kompetente rådgivere er din garanti for at du får et lån som matcher dine behov. Vi gennemgår din økonomi ned til mindste detalje, og rådgiver dig om dine muligheder.

Det bedste alternativ til realkredit

Vores tillægslån er blandt markedets billigste, da finansiering sker direkte hos slutinvestorerne og uden om bankerne. Vi har løbetider på op til 25 år, faste renter og ingen bidragssatser.

Lad os hjælpe med et lån i din friværdi hos Fairkredit

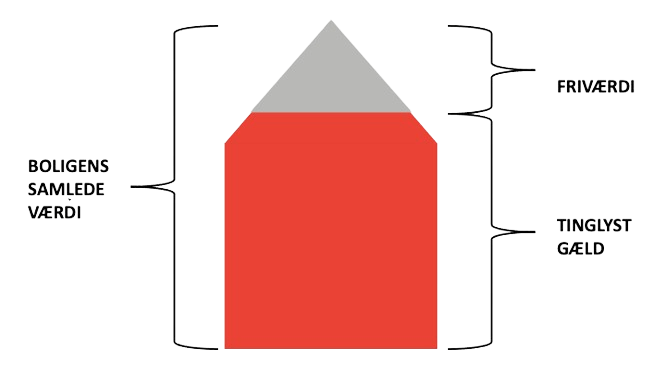

Friværdien er forskellen mellem din boligs nuværende værdi og den gæld, der er i boligen. Friværdien stiger, som du afdrager på dine lån, og hvis boligens værdi stiger. Et lån i friværdi kan være ganske attraktivt, da det åbner muligheder op for dig. Du kan nemlig låne til forbrugsgoder, der kan forbedre din og familiens hverdag. Nedenfor gennemgår vi, hvornår og hvordan du kan låne friværdien hvor vi hjælper dig uden om banken.

Hvem kan låne i friværdien?

Alle boligejere kan i princippet optage et lån i deres friværdi. Det er irrelevant, om du ejer en lejlighed, et rækkehus eller en villa. Kravet er dog, at du selv ejer boligen, og at gælden er mindre end boligens værdi før du kan låne i friværdi.

Din friværdi skal ofte have en vis størrelse, for at du kan låne i den. Der tages udgangspunkt i mange forskellige forhold, når du skal låne i friværdien. Det fungerer faktisk lidt som at optage et almindeligt boliglån, da din økonomiske situation også vil blive vurderet. Herunder din boligøkonomi, indtægter og udgifter – da du selvfølgelig skal være i stand til at kunne betale afdrag af dit lån i friværdien. Det behøver dog ikke at være kompliceret. Og jo højere din friværdi er, jo flere muligheder er der.

Hvad kan du bruge et lån i friværdien til?

Mange bruger et lån i deres friværdi til forbrugsgoder, som rejser, biler eller til en lejlighed til deres børn. Det er også helt almindeligt at låne til boligoptimeringer som et nyt køkken, badeværelse eller energiforbedringer. Disse kan i princippet også ende med at øge værdien af dit hus.

Mange pensionister vælger at udnytte friværdien til et lån, eftersom at de ikke har en fast indtægt længere hver måned. Denne låneform – også kaldet nedsparingslån – kræver typisk at du har en friværdi på min. 40% af boligens værdi.

Du kan i princippet låne til lige præcis det, du ønsker. Bare så længe at din friværdi er stor nok.

Hvordan låner jeg i friværdien uden om banken?

Hvis du har friværdi kan du som udgangspunkt låne billigere, hvis du giver långiveren pant i friværdien. Med andre ord kan du fx indfri eksisterende gæld, således at du får mulighed for at optage et nyt og større lån. Ellers kan du optage et tillægslån, hvor du beholder dit nuværende lån. Hvis du skal optage et nyt lån, bør du starte med at forhøre dig hos realkreditinstitutterne. De kan som udgangspunkt altid tilbyde markedets billigste lån.

Hvis du ikke kan få et lån hos realkreditinstituttet, er der altså gode muligheder for at låne op i friværdien med et ejendomskreditslån hos os. Det er lidt dyrere, men det bedste alternativ til realkreditlånet. Vi kan hjælpe dig, med et lån uden om banken.

Lån i friværdi med Fairkredit

Du kan i princippet låne til lige præcis det, du ønsker. Så længe at din friværdi er stor nok.

De mest typiske låneformål er:

- Indfrielse af dyre forbrugslån

- Indfrielse af skattegæld

- Renovering og boligforbedringer

- Lån til køb af sommerhus

- Frigørelse af kapital i andre investeringer

Uanset om du ønsker at låne til boligrenovering eller indfrielse af forbrugslån, vil vi gøre alt for at finde den rigtige løsning for dig.

Hvis du har yderligere spørgsmål til lån i friværdi, og ønsker du at høre nærmere omkring dine muligheder for at låne, så indhent et lånetilbud online eller ring til os på tlf. 70272726 – vi sidder klar ved telefonen alle hverdage mellem kl. 9 og 17.

Minimum- og maksimumtilbagebetalingsperiode

Hos Fairkredit har vi ingen fast minimumsbetalingsperiode, hvilket giver dig fleksibilitet til at tilpasse lånet til dine behov. Dog er det de færreste lån, der har en tilbagebetalingsperiode på under 5 år, medmindre der er tale om et stående lån. Den maksimale tilbagebetalingsperiode hos os er 25 år, hvilket giver dig rig mulighed for at finde en løsning, der passer til din økonomi.

Maksimale årlige omkostninger i procent (ÅOP)

I henhold til dansk lovgivning må ÅOP ikke overstige 35%, og det er ikke tilladt at reklamere med ÅOP over 25%. Hos Fairkredit ligger vores ÅOP typisk mellem 8% og 12%, hvilket sikrer dig gennemsigtige og konkurrencedygtige lånevilkår. Vores ÅOP inkluderer både renter og alle etableringsomkostninger, så du altid har det fulde overblik over omkostningerne.

For et lån med en løbetid på 25 år kunne det samlede omkostningsbillede se således ud:

- Lånebehov: 850.000 kr.

- Hovedstol: 900.000 kr. (inklusive etableringsomkostninger)

- Månedlig ydelse før skattefradrag: 6.946 kr.

- Samlet tilbagebetaling efter 25 år: 2.271.380 kr.

- Samlede omkostninger efter 25 år: 1.371.380 kr. (inklusive renter og gebyrer over lånets løbetid)

- ÅOP: 8,03%

Dette repræsentative eksempel giver et klart billede af lånets totale omkostninger over hele løbetiden, så du kan træffe en informeret beslutning. Hos Fairkredit sikrer vi fuld gennemsigtighed og tryghed for vores kunder