EU’s AI-lov ændrer kreditvurdering: Hvad betyder det for dig som låntager?

Kenneth Grønbech / CEO & Ejer

Udgivet 17. dec. 2025

/ Opdateret 5. maj. 2026

Kunstig intelligens er blevet en fast del af finanssektoren, også når du søger om lån. Mange banker og långivere bruger i dag algoritmer til at vurdere din kreditværdighed, beslutte hvor meget du kan låne, og fastsætte din rente.

Men nu sætter EU en stopper for den ukontrollerede brug af AI i kreditvurdering. EU’s AI Act, verdens første omfattende AI-lovgivning, træder i kraft og stiller nye krav til, hvordan algoritmer må bruges til at vurdere låntagere. Hvad betyder det konkret for dig? Hvordan påvirker det dine chancer for at få et boliglån eller lån i friværdien? Og hvordan sikrer Fairkredit, at du får en fair behandling, også hvis banken har sagt nej?

Hvad er EU’s AI Act, og hvordan rammer den kreditbranchen?

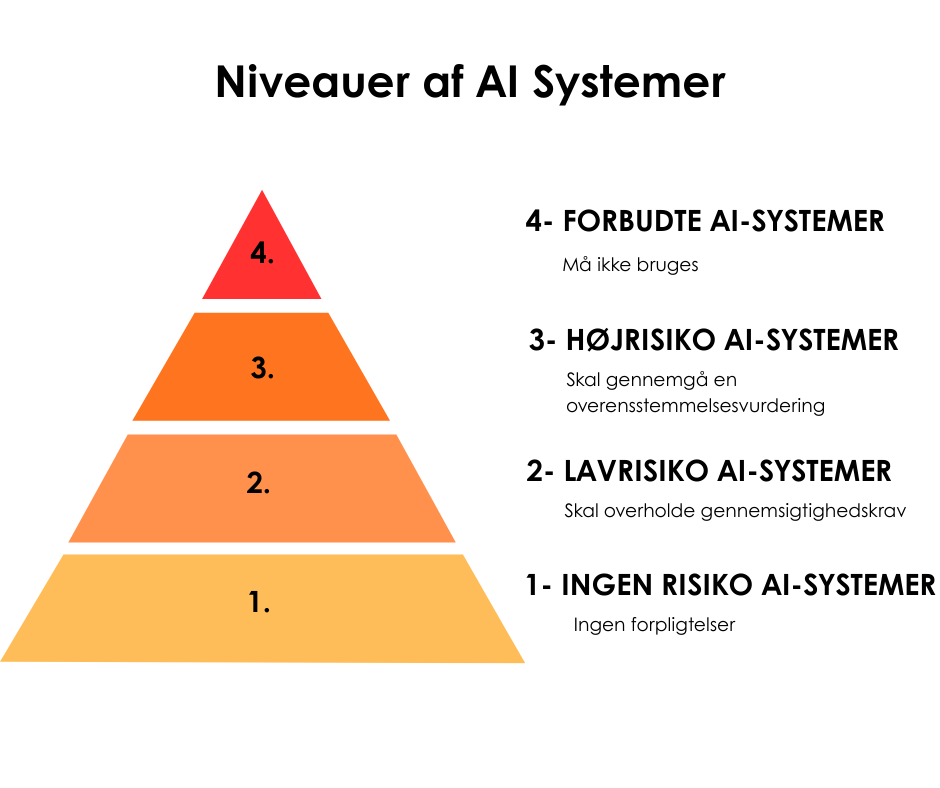

EU’s AI Act er en forordning, der regulerer brugen af kunstig intelligens i hele EU. Formålet er at beskytte borgerne mod diskrimination, manglende gennemsigtighed og uretfærdige beslutninger truffet af algoritmer. Der er fire forskellige niveauer af AI systemer:

AI-systemer inddeles i fire risikokategorier afhængigt af deres anvendelse og potentielle samfundsmæssige påvirkning.

Forbudte AI-systemer

Visse AI-anvendelser er helt forbudt, herunder social scoring, adfærdsmæssig manipulation, følelsesmæssig genkendelse på arbejdspladser eller i skoler samt biometrisk kategorisering, der afslører følsomme personkarakteristika.

Højrisiko AI-systemer

Højrisiko-AI omfatter systemer under sektorspecifikke sikkerhedsregler som medicinske apparater, køretøjer og legetøj. Derudover inkluderes biometrisk identifikation, kategorisering og følelsesmæssig genkendelse samt AI-systemer til adgang til essentielle tjenester, uddannelse, erhvervsuddannelse og medarbejderstyring.

Lavrisiko AI-systemer

Lavrisiko-AI dækker hverdagsanvendelser som virtuelle assistenter, chatbots og spamfiltre med minimal risiko for negativ samfundspåvirkning.

Ingen risiko AI-systemer

Systemiske risici omfatter generelle AI-modeller med bred anvendelse, der kan have vidtrækkende konsekvenser på tværs af mange sektorer.

Kreditvurdering er blevet klassificeret som et højrisiko-AI-område. Det betyder, at alle långivere, der bruger AI til at vurdere låntagere, skal overholde særligt strenge krav fra 2026.elativt stabil.

Hvorfor er kreditvurdering højrisiko?

- Diskriminere baseret på køn, alder, etnicitet eller bopæl, uden at nogen opdager det

- Træffe forkerte beslutninger baseret på mangelfulde eller skæve data

- Udelukke mennesker fra finansiering uden en klar begrundelse

- Skabe uigennemsigtighed, hvor hverken låntager eller långiver forstår, hvorfor et lån blev afvist

EU’s AI Act skal sikre, at AI bruges ansvarligt og gennemsigtigt og at du som forbruger ikke bliver offer for en algoritme, du ikke kan gennemskue.

Disse AI-krav skal långivere nu leve op til

Fra 2026 skal alle långivere, der bruger AI i kreditvurdering, overholde strenge krav:

1. Gennemsigtighed og forklarlighed

Hvis du bliver afvist til et lån, har du ret til at få en klar begrundelse – ikke bare en lavmælt: “algoritmen sagde nej”. Dette er særligt vigtigt, når du søger lån til hus eller lån til sommerhus.

2. Menneskeligt tilsyn

Der skal altid være et menneske involveret i beslutningen. AI må ikke træffe endelige beslutninger alene. Hos Fairkredit har vi altid arbejdet efter dette princip – vi bruger ikke AI til at vurdere din kreditværdighed.

3. Databeskyttelse og bias-test

AI-systemer skal testes for diskrimination baseret på køn, alder, etnicitet, bopæl eller civilstand. Dette er særligt relevant for boligejere i Udkantsdanmark, hvor Fairkredit specialiserer sig i at hjælpe kunder, som er blevet afvist i banken.

4. Ret til at klage

Du har ret til at klage over en AI-beslutning og få den revurderet af et menneske.

Fordele og ulemper ved AI i kreditvurdering

Fordelene ved AI:

- Hurtigere behandling af ansøgninger

- Konsistent behandling uden personlige fordomme

- Kan analysere store datamængder

Ulemperne ved AI:

- Manglende nuancer – AI ser kun tal, ikke historien bag tallene

- Risiko for bias – Hvis data er skæve, bliver beslutningerne det også

- Uigennemsigtighed – Mange AI-systemer er “black boxes”

- Ufleksibilitet – AI kan ikke tage hensyn til særlige omstændigheder

Det er derfor, menneskeligt tilsyn er så vigtigt – og det er netop det, EU’s AI Act kræver.

Fairkredits gennemsigtige kreditproces – uden algoritmer

Hos Fairkredit har vi altid troet på, at mennesker skal vurdere mennesker, ikke algoritmer. Det er altid en person, der træffer den endelige beslutning om dit lån.

Sådan arbejder vi:

Vi lytter til din historie og forstår dig

Tal fortæller ikke hele historien. Vi forstår, at du måske har haft en svær periode, eller at du er selvstændig med svingende indkomst. Vi tager os tid til at forstå din situation, også hvis du søger lån til andelsbolig eller pantebrevslån.

Vi kigger på hele billedet

Vi ser på din friværdi, betalingshistorik, fremtidige indtjeningsevne og dine mål.

Vi forklarer vores beslutninger

Du får altid en klar begrundelse fra et menneske, og ikke en algoritme. Vi svarer typisk inden for 24 timer.

Vi giver dig en fair chance. Selvom du er blevet afvist i banken, vurderer vi hver sag individuelt. Læs mere om hvordan vi arbejder med lån uden om banken.

Hvorfor vi ikke stoler blindt på algoritmer

Vi har set for mange eksempler på algoritmer, der træffer forkerte beslutninger:

- En førtidspensionist med friværdi afvises, fordi algoritmen ikke forstår pensionsindkomst

- En selvstændig med høj indtjening afvises på grund af svingende månedlig indkomst

- En boligejer i Udkantsdanmark afvises, fordi algoritmen vurderer postnummeret som “højrisiko”

Hos Fairkredit siger vi nej til kassetænkning. Vi tror på, at fairness kræver menneskelig dømmekraft, uanset om du søger lån til boligkøb eller lån i din friværdi.

Vil du have en personlig og gennemsigtig kreditvurdering?

Hvis du er træt af at blive behandlet som et tal i et system, eller hvis du er blevet afvist af en algoritme, så kontakt os som Fairkredit Fairkredit.

Vi giver dig en personlig kreditvurdering, hvor vi lytter til din historie og vurderer dine reelle muligheder. Uanset om du søger:

- Lån til boligkøb

- Lån i friværdi

- Lån uden om banken

- Lån til andelsbolig

- Pantebrevslån

- Lån til sommerhus

Fordi du er mere end bare data hos os. Og det fortjener du naturligvis at blive behandlet som.

FAQ

Hvad betyder den nye AI-lov for mig, hvis jeg får afslag på et lån?

Det betyder helt konkret, at du ikke længere kan blive afvist udelukkende af en computer. Loven sikrer, at du har ret til en forklaring, og at der skal være et menneske ind over beslutningen. Det er din sikkerhed for, at du ikke bliver sorteret fra på grund af en teknisk fejl eller en algoritme, der ikke forstår din situation.

Bruger Fairkredit kunstig intelligens til at vurdere min låneansøgning?

Nej, hos os er det altid et rigtigt menneske, der kigger på din sag. Vi har aldrig brugt algoritmer til at fælde dom over vores kunder. Vi tror på, at den bedste kreditvurdering sker, når vi lytter til din historie og ser på helheden i din økonomi – uanset hvad en computer måtte mene.

Hvorfor kan en algoritme være en ulempe for mig som låntager?

Algoritmer er ofte bygget til “standardkunder”. Hvis du skiller dig lidt ud – f.eks. fordi du er selvstændig, bor i Udkantsdanmark eller har svingende indtægt – kan systemet automatisk stemple dig som en risiko. En algoritme ser kun tal, mens et menneske kan se værdien i din bolig og forstå, at din økonomi faktisk hænger sammen.