Flere danskere får gældsproblemer: Derfor stiger refinansieringen i 2026

Kenneth Grønbech / CEO & Ejer

Udgivet 17. dec. 2025

/ Opdateret 5. maj. 2026

Det økonomiske pres på danske familier er steget markant de seneste år. Stigende renter, højere leveomkostninger og øget inflation har sat mange husholdninger under pres, og flere og flere søger hjælp til at få styr på deres gæld.

Refinansiering er blevet en af de mest søgte løsninger for danskere, der kæmper med at få økonomien til at hænge sammen. Men hvad er refinansiering egentlig? Hvornår giver det mening? Og hvordan sikrer du dig, at det er den rigtige løsning for dig?

Her får du et klart overblik over, hvorfor flere får gældsproblemer, hvornår refinansiering kan hjælpe, og hvordan du undgår at træffe beslutninger, du fortryder.

Hvorfor flere får økonomiske udfordringer

De seneste år har budt på en perfekt storm for danske familiers økonomi. Flere faktorer spiller sammen og skaber pres på privatøkonomien:

- Stigende renter har gjort boliglån og forbrugslån dyrere. Mange danskere, der havde variable lån, har oplevet, at deres månedlige ydelse er steget markant, og i nogle tilfælde med flere tusinde kroner om måneden.

- Højere leveomkostninger betyder, at mad, el, varme og benzin koster mere end før. Det efterlader mindre plads i budgettet til afdrag på gæld og opsparing.

- Inflation har eroderet købekraften. Selvom lønningerne er steget, har priserne på dagligvarer og tjenester steget endnu mere, og det mærkes i hverdagen.

- Afdragsfrihed udløber for mange boligejere, der valgte afdragsfrihed for 10 år siden. Nu skal de pludselig betale både renter og afdrag og det kan være en stor mundfuld, hvis økonomien i forvejen er presset.

- Uforudsete udgifter som bilreparationer, tandlæge eller pludselig arbejdsløshed kan vælte en økonomi, der i forvejen balancerer på kanten.

Når alle disse faktorer rammer samtidig, er det ikke underligt, at flere danskere søger hjælp til at få styr på deres gæld.

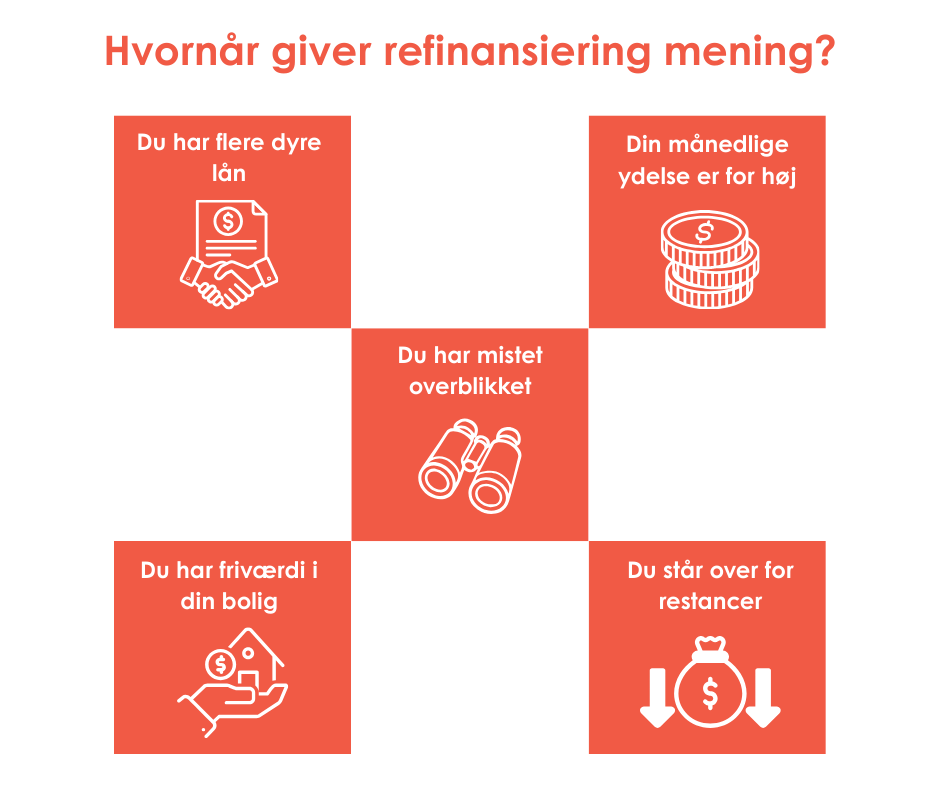

Hvornår giver refinansiering mening?

Refinansiering handler om at samle flere lån i ét eller omlægge eksisterende gæld, så den bliver mere overskuelig. Det kan give lavere månedlige ydelser, bedre overblik og ro i hverdagen.

Men refinansiering er ikke den rigtige løsning for alle. Her er de situationer, hvor det typisk giver god mening:

Du har flere dyre lån: Hvis du har forbrugslån, kreditkortgæld og måske et billån med høje renter, kan det give mening at samle dem i ét lån med lavere rente. Det reducerer dine samlede omkostninger og gør det lettere at holde styr på betalingerne.

Din månedlige ydelse er for høj: Hvis du kæmper med at betale dine afdrag hver måned, kan refinansiering med en længere løbetid give dig lavere månedlige ydelser. Det giver dig mere luft i budgettet her og nu, selvom du betaler lidt mere i renter over tid.

Du har mistet overblikket: Hvis du har mange forskellige kreditorer og betalingsdatoer, kan det være svært at holde styr på det hele. Ved at samle gælden i ét lån får du ét sted at betale til og én dato at huske.

Du har friværdi i din bolig: Hvis du ejer en bolig med friværdi, kan du optage et lån i friværdien til en lavere rente end dine eksisterende forbrugslån. Det kan være en smart måde at refinansiere på, men det kræver, at du har styr på din økonomi fremadrettet.

Du står over for restancer: Hvis du er ved at få betalingsproblemer eller allerede har restancer, kan refinansiering hjælpe dig med at komme tilbage på sporet, før det går helt galt.

Sådan fungerer refinansiering hos ansvarlige långivere

Refinansiering er ikke bare et spørgsmål om at flytte gæld fra ét sted til et andet. Hos ansvarlige långivere som Fairkredit handler det om at finde en løsning, der faktisk hjælper dig, ikke bare på kort sigt, men også på lang sigt.

Sådan foregår processen hos os:

Vi lytter til din situation: Vi starter med at forstå din økonomi. Hvor meget gæld har du? Hvad er dine indtægter og udgifter? Hvad er dine mål? Vi kigger på hele billedet, og ikke kun på tallene.

Vi laver en grundig kreditvurdering: Vi vurderer, om refinansiering er den rigtige løsning for dig. Hvis vi kan se, at det vil gøre din økonomi værre, eller hvis der er bedre alternativer, fortæller vi dig det ærligt.

Vi finder den bedste løsning: Hvis refinansiering giver mening, hjælper vi dig med at finde det lån, der passer til din situation. Det kan være et lån i friværdien, et samlelån eller en omlægning af dine eksisterende boliglån.

Vi er transparente om omkostningerne: Du får fuld klarhed over, hvad refinansieringen koster, både i form af renter, gebyrer og den samlede tilbagebetalingspris. Ingen skjulte omkostninger, ingen overraskelser.

Vi hjælper dig videre: Refinansiering er ikke slutningen, det er starten. Vi følger op og hjælper dig med at holde styr på økonomien, så du kommer tilbage på sporet og kan se fremad igen.

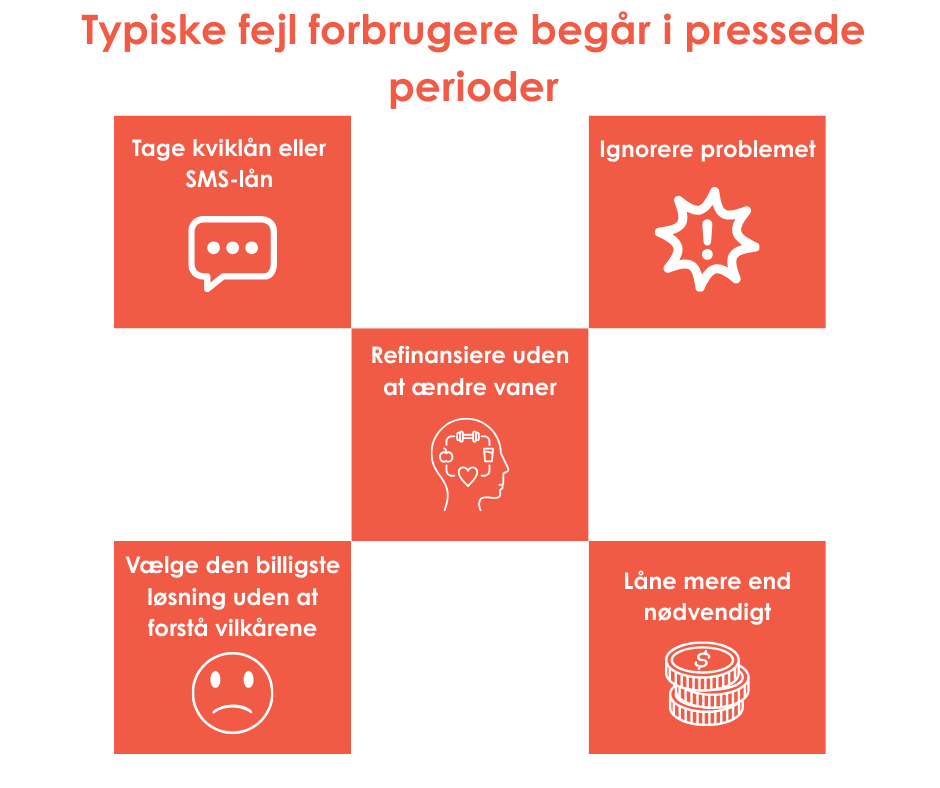

Typiske fejl forbrugere begår i pressede perioder

Når økonomien er presset, er det let at træffe beslutninger i panik. Beslutninger, der kan gøre situationen værre. Her er de mest almindelige fejl, vi ser:

At tage kviklån eller SMS-lån: Det kan virke som en hurtig løsning, men renterne er ofte ekstremt høje, op til 30-50% ÅOP. Det gør gælden endnu sværere at betale tilbage.

At ignorere problemet: Mange håber, at det går over af sig selv. Men gæld forsvinder ikke, den vokser. Jo før du tager fat på problemet, jo lettere er det at løse. Hvis du har gæld til det offentlige, er det særligt vigtigt at handle hurtigt.

At refinansiere uden at ændre vaner: Hvis du samler din gæld, men fortsætter med at bruge kreditkortet eller optage nye lån, ender du med endnu mere gæld. Refinansiering skal følges op af bedre økonomiske vaner.

At vælge den billigste løsning uden at forstå vilkårene: Lav rente lyder godt, men hvis der er skjulte gebyrer, høje stiftelsesomkostninger eller dårlige indfrielsesvilkår, kan det ende med at koste mere.

At låne mere end nødvendigt: Bare fordi du kan låne 500.000 kr., betyder det ikke, at du skal. Lån kun det, du reelt har brug for, og som du kan betale tilbage.

Fairkredits ansvarlige tilgang til refinansiering

Hos Fairkredit tager vi refinansiering alvorligt. Vi ved, at det ikke handler om at sælge dig et lån, men det handler om at hjælpe dig med at få styr på din økonomi og komme videre i livet.

Derfor arbejder vi ud fra et princip om ansvarlig långivning. Det betyder:

Vi siger nej, hvis det ikke giver mening: Hvis vi kan se, at refinansiering vil gøre din situation værre, eller hvis du ikke har råd til lånet, godkender vi det ikke. Det kan være svært at høre, men det er det rigtige at gøre.

Vi kigger på hele dit billede: Vi vurderer ikke kun din indkomst og gæld. Vi ser på dine mål, din livssituation og dine muligheder fremadrettet.

Vi er transparente: Du får fuld klarhed over omkostninger, vilkår og konsekvenser. Vi forklarer tingene i et sprog, du kan forstå – uden fagtermer og fine ord.

Vi følger op: Vi er her ikke kun for at give dig et lån. Vi er her for at hjælpe dig hele vejen, også efter at refinansieringen er gennemført.

Vores mål er ikke at have dig som kunde for evigt. Vores mål er at hjælpe dig tilbage på sporet, så du kan komme videre til en bedre og sundere økonomi.

Book en gennemgang af, hvordan du kan samle eller restrukturere gæld på en ansvarlig måde

Står du i en situation, hvor økonomien er presset, og du overvejer refinansiering? Så kontakt os hos Fairkredit. Vi giver dig et ærligt overblik over dine muligheder, og hjælper dig med at finde den løsning, der reelt giver mening for dig.

Refinansiering kan være en god løsning, men kun hvis den gøres rigtigt. Og det er vi her for at hjælpe dig med.

FAQ

Hvornår giver det mening at samle min gæld?

Det giver typisk mening, hvis du har mistet overblikket over mange små lån, eller hvis dine månedlige udgifter til afdrag er blevet for høje. Ved at samle gælden – gerne via friværdien i din bolig – kan du ofte få en lavere samlet rente og kun én månedlig betaling at forholde dig til, hvilket giver mere ro i hverdagen.

Kan jeg blive refinansieret hos jer, selvom banken har sagt nej?

Ja, det er ofte muligt. Vi kigger ikke kun på dine nøgletal i et regneark, men på hele din situation og værdien i din bolig. Mange af vores kunder er folk, der er kommet i klemme i bankens firkantede systemer, men som har en sund boligøkonomi, der blot trænger til oprydning.

Er refinansiering altid den rigtige løsning?

Nej, ikke hvis det bare bruges til at dække over et overforbrug. Refinansiering giver kun mening, hvis det reelt skaber luft i budgettet, og hvis du samtidig er klar til at ændre de vaner, der skabte gælden. Vi siger ærligt nej, hvis vi kan se, at en refinansiering ikke løser dit problem på lang sigt.