Lån i friværdi – trin-for-trin guide til at bruge din boligs værdi

Kenneth Grønbech / CEO & Ejer

Udgivet 31. okt. 2025

/ Opdateret 5. maj. 2026

Et lån i friværdi giver dig mulighed for at bruge værdien i din bolig som økonomisk råderum.

Det kan være relevant, hvis du vil renovere, købe bil, investere eller samle dyre lån. Hos Fairkredit oplever vi, at mange søger en enkel og tryg proces. her får du guiden til, hvordan du gør.

Trin 1: Beregn din friværdi

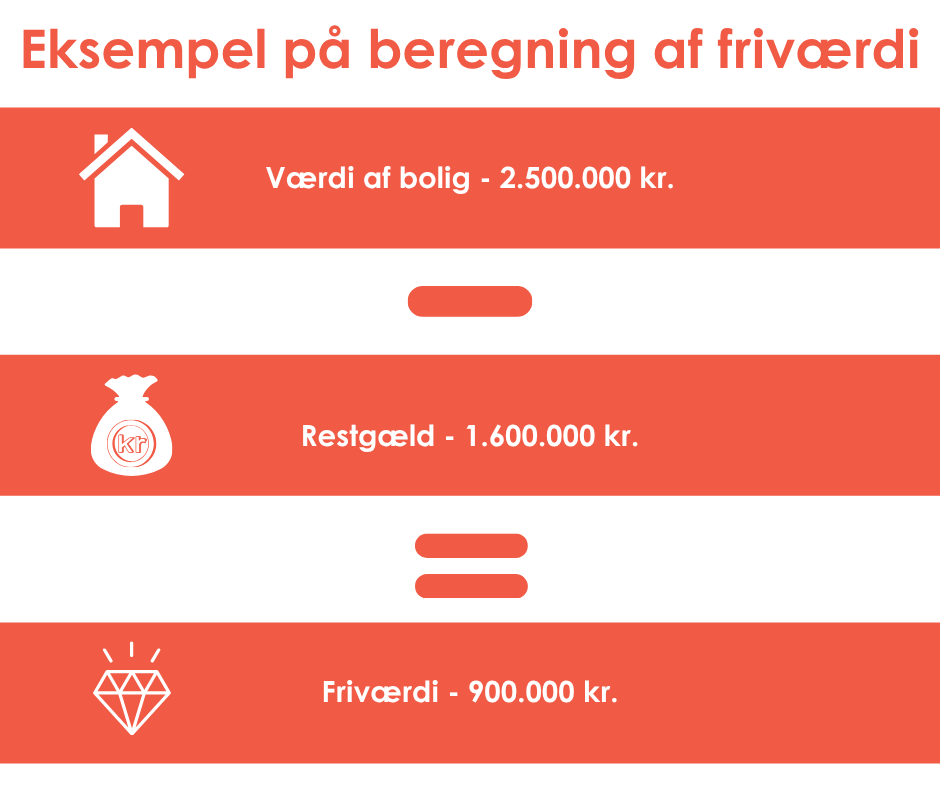

Først skal du vide, hvor stor din friværdi er. Friværdien er forskellen mellem boligens aktuelle markedsværdi og det, du skylder på dine lån.

Eksempel:

Hvis dit hus er vurderet til 2.500.000 kr., og du skylder 1.600.000 kr., har du en friværdi på 900.000 kr.

Du kan bruge en lån i friværdi beregner som udgangspunkt, men Fairkredit anbefaler altid en individuel vurdering for at sikre, at beregningen matcher markedets prisniveau.

Trin 2: Vælg lånetype

Der er flere måder at optage lån i friværdi på, afhængigt af din økonomi og dine planer.

Du kan typisk vælge mellem:

- Tillægslån i realkredit – hvis du har plads inden for 80 % belåning og 60 % ved sommerhus.

- Banklån med pant i friværdi – hurtigere proces, men ofte med højere rente.

- Pantebrevslån – et fleksibelt alternativ for dig, der ønsker individuel vurdering og hurtig godkendelse.

Fairkredit hjælper dig med at finde den løsning, der giver mest mening for din situation.

Trin 3: Ansøgning og vurdering

Når du har besluttet dig for lånetype, foretages en vurdering af din bolig. Den danner grundlag for, hvor meget du kan låne i din friværdi. Herefter skal du indsende dokumentation for:

- Indkomst og gæld

- Ejendomsvurdering

- Formålet med lånet

Hos Fairkredit tilpasses processen, så den er hurtig, gennemsigtig og uden unødige krav – du ved hele tiden, hvor i forløbet du er.

Trin 4: Udbetaling og brug af lånet

Når lånet er godkendt, bliver beløbet udbetalt til din konto. Du kan frit bruge pengene til det formål, du har angivet, fx renovering, investering eller som økonomisk buffer. Det er dog altid en god idé at overveje, hvordan lånet påvirker din samlede økonomi, før du bruger hele friværdien.

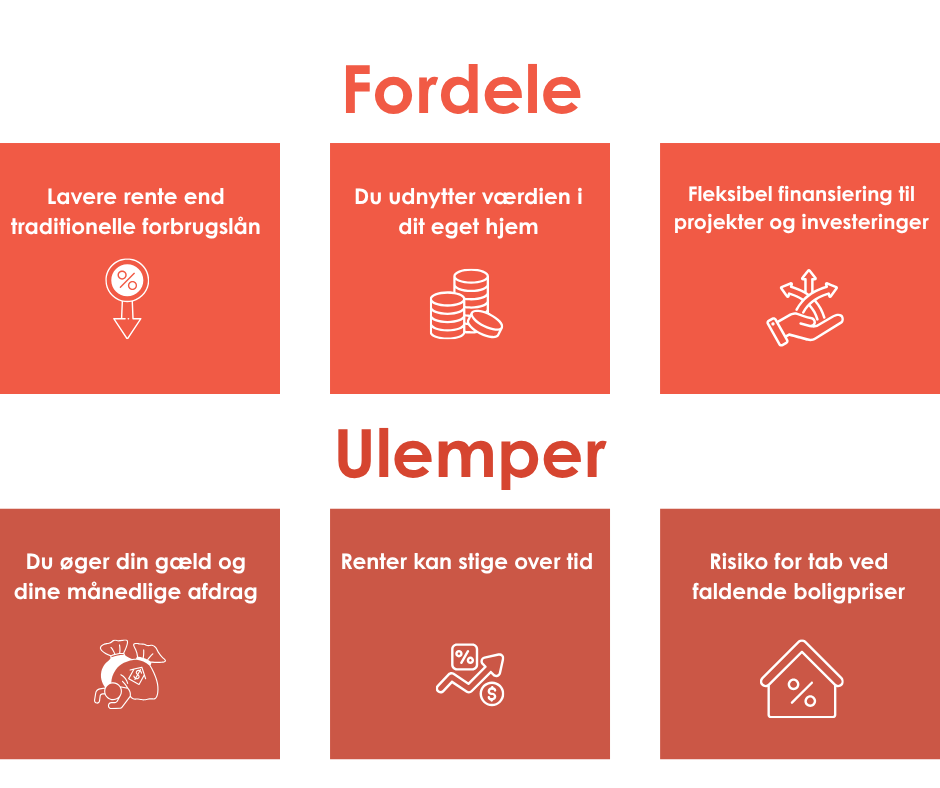

Fordele og ulemper ved lån i friværdi

Fairkredit anbefaler, at du overvejer grundigt hvad lånet skal bruges til, og hvordan det passer til din økonomi på længere sigt.

Hvad koster det at låne i friværdi?

Omkostningerne afhænger af lånetype, rente og gebyrer.

Et realkreditlån har typisk lavere rente, mens et pantebrevslån kan tilbyde hurtigere proces og større fleksibilitet.

Fairkredit gennemgår altid alle omkostninger og vilkår, før du beslutter dig, så du kan træffe et trygt og informeret valg.

Lån i friværdi

At låne i friværdi er en effektiv måde at bruge den opsparing, du allerede har i boligen.

Ved at følge processen trin for trin – fra beregning til udbetaling – kan du udnytte værdien på en ansvarlig og gennemsigtig måde.

Fairkredit hjælper dig hele vejen med rådgivning, beregning og finansieringsmuligheder, så du får mest muligt ud af din friværdi. Kontakt os, så hjælper vi dig godt på vej.

FAQ

Hvordan låner man i friværdien?

Du beregner friværdien, vælger lånetype og ansøger. Når lånet er godkendt, får du beløbet udbetalt og kan bruge det til fx renovering eller gældssanering.

Hvad er fordelene ved at låne i friværdien?

Du får lavere rente end ved forbrugslån, fleksibel finansiering og kan bruge værdien i din bolig aktivt – uden at sælge den.

Hvad skal jeg overveje, før jeg låner i friværdien?

Overvej formålet med lånet, din samlede gæld og fremtidig økonomi. Det er vigtigt, at lånet passer til dine langsigtede planer og betalingsevne.