Andelsbolig vs. ejerlejligheder

Kenneth Grønbech / CEO & Ejer

Udgivet 26. sep. 2025

/ Opdateret 5. maj. 2026

Priserne på boliger i København er steget markant de seneste ti år. Både andelsboliger og ejerlejligheder er blevet meget dyrere, og det har især ramt unge købere og børnefamilier, der ønsker at købe sig ind i en bolig i hovedstaden. Men hvad betyder det for dig, der drømmer om en andelsbolig i København eller måske en ejerlejlighed i København, som du kan slå dig ned i de næste mange år?

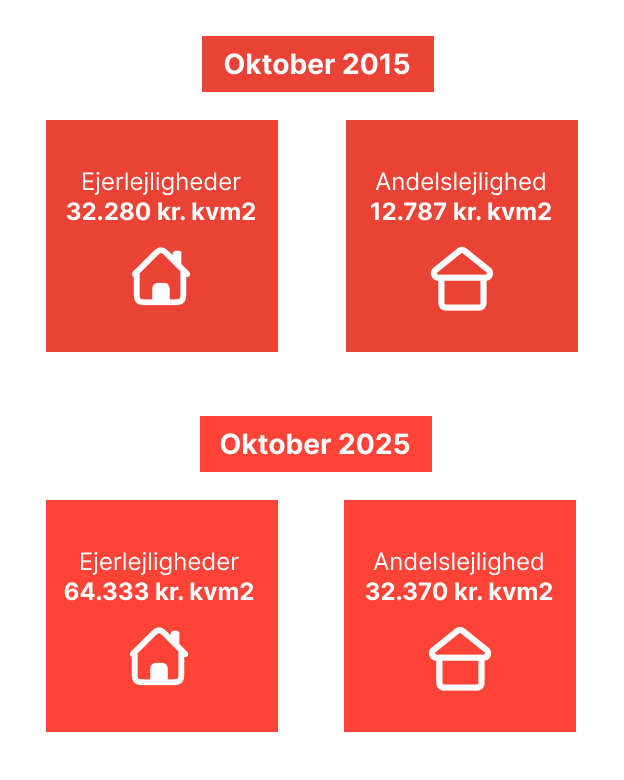

Boligmarked København – prisudvikling de sidste 10 år

Hvis vi ser på tallene fra 2015 til 2025, står udviklingen klart:

- I oktober 2015 kostede en kvadratmeter ejerlejlighed i København 32.280 kr., mens en kvadratmeter andelsbolig kostede 12.787 kr.

- I august 2025 er priserne steget til henholdsvis 64.333 kr. for ejerlejligheder og 32.370 kr. for andelsboliger.

Det betyder, at boligpriserne stort set er over fordoblet på ti år. Det er både for andel- og ejerlejlighederne. Andelsboliger er stadig billigere, men forskellen er mindre end tidligere, hvilket gør økonomien for nye købere mere presset.

Læs meget mere om artiklerne via boligsidens officielle kurser og kursudvikling lige her

Andelsbolig København – billigere, men med forbehold

En andelsbolig giver stadig en lavere indgangspris, men økonomien afhænger af foreningens gæld og boligafgiften. Selvom kvadratmeterprisen er lavere end på ejerlejligheder, kan en høj boligafgift hurtigt udligne forskellen. Derfor er det vigtigt at gennemgå foreningens regnskab, tjekke for renoveringer og forstå, hvordan andelskronen fastsættes.

Ejerlejlighed København – højere frihed og højere pris

En ejerlejlighed betyder fuldt ejerskab og frihed til selv at træffe beslutninger om boligen. Du er ikke afhængig af en forening, men kun af dit eget lån. Til gengæld er prisen markant højere, hvilket kræver både større opsparing og højere indkomst for at kunne blive godkendt i banken. For mange familier i København er det derfor blevet svært at følge med prisudviklingen.

Hvilken boligtype passer til dig?

Både andelsboliger og ejerlejligheder i København er steget i pris i takt med den generelle udvikling på boligmarked København. Valget afhænger i høj grad af din økonomi og dine præferencer:

- En andelsbolig kan være attraktiv, hvis du vil ind på markedet til en lavere pris og kan acceptere foreningens rammer.

- En ejerlejlighed giver mere frihed og kontrol, men til en højere pris og med større krav til finansiering.

Uanset valget er det vigtigste at beregne dit lånebehov realistisk og sikre dig, at du kan klare de stigende udgifter på længere sigt af købet. Man ved ikke hvordan fremtiden ser ud, men hvis kurven fortsætter, vil priserne blive ved med at stige og stige.

På den måde får du styr på, hvad et boliglån helt præcist koster, før du underskriver.

FAQ:

Hvad er forskellen på en andelsbolig og en ejerlejlighed?

Forskellen ligger i ejerformen. I en andelsbolig køber du en andel i andelsboligforeningen, som giver dig brugsret til en specifik lejlighed. Du ejer altså ikke selve boligen, men en del af foreningen. I en ejerlejlighed ejer du selve boligen direkte og står registreret som ejer i Tingbogen, hvilket giver dig fuld ejendomsret og større frihed til at belåne eller sælge din lejlighed.

Hvad er billigst – andelsbolig eller ejerlejlighed?

Andelsboliger har ofte en lavere købspris pr. kvadratmeter, hvilket gør dem mere tilgængelige for førstegangskøbere. Til gengæld skal du betale en løbende boligafgift til foreningen, og foreningens samlede gæld kan have stor betydning for din økonomi. Ejerlejligheder er dyrere at købe, men her ejer du boligen uden at være afhængig af en forenings gæld og beslutninger. På den måde kan forskellen i pris blive udlignet over tid.

Hvad skal jeg være opmærksom på ved køb af andelsbolig?

Det er vigtigt at gennemgå foreningens økonomi grundigt, før du køber. Kig på regnskabet, størrelsen af boligafgiften og hvor meget gæld, der er i foreningen. Vedtægterne er også centrale, da de bestemmer, hvilke rettigheder og begrænsninger du har som andelshaver. Hvis foreningen har høj gæld eller en ustabil økonomi, kan boligafgiften stige, hvilket gør andelsboligen dyrere på sigt.